Introducción:

La inversión en Investigación y Desarrollo (I+D) desempeña un papel crucial en el avance tecnológico y la innovación, elementos fundamentales para el crecimiento económico y la competitividad a largo plazo de las empresas en España.

En 2023 España invirtió un 1,4% de su PIB en I+D+i (el equivalente a 17.250 millones de euros) muy por debajo aún del compromiso europeo de llegar al 2% sobre el PIB y lejos de los países de referencia en este sentido: Alemania (3%), Francia (2,3%), Corea del Sur (4,8%), USA (3,4%), según datos de la Comisión Europea.

¿Porqué tan poca inversión en Innovación? Una parte importante del problema es el alto riesgo técnico de este tipo de inversiones, el otro, financiarlo. Y estas dos variables no tienen buena relación con el actor protagonista en nuestro marco empresarial español: la microempresa.

La microempresa supone el 94% del parque empresarial. Teniendo en cuenta que el 50% de estas compañías no tiene una buena planificación financiera (según el análisis de Pleo del 2023), se nos presenta un ecosistema adverso al riesgo y con poca o deficiente capacidad de financiación.

En este contexto, surge la pregunta sobre cuál es la mejor forma de financiar estas actividades en la pyme.

Este artículo explora las ventajas y desventajas de la financiación pública y la financiación bancaria en el ámbito de la inversión en I+D+i.

Financiación Pública:

La financiación pública para la I+D+i se materializa a través de líneas de subvenciones y/o créditos blandos diseñados por diferentes organismos como el CDTI, ENISA, Ministerio de Ciencia e Innovación, la Comisión Europea, etc.

Los fondos públicos permiten mitigar, en parte, los riesgos tecnológicos que asumen sobre todo las pymes cuando se embarcan en procesos de innovación. No hay nada peor que tratar de desarrollar una tecnología y que el resultado, finalmente, no sea comercializable. Además, en muchas ocasiones, estos procesos requieren de presupuestos abultados que exceden la capacidad de financiación de la compañía.

En este sentido, la transferencia tecnológica desde el sector público es una herramienta potente que permite a las pymes no condicionar tanto el riesgo tecnológico a su capacidad interna de innovación. La subcontratación de Centros tecnológicos o Universidades es una forma muy hábil de conseguir reducir este riesgo y aumentar las posibilidades de la concesión de la ayuda.

La financiación pública tiene varios aspectos positivos a tener en cuenta:

- Subvención: la mayoría de las ayudas públicas cuentan con un porcentaje de subvención sobre el total de la financiación del proyecto, lo cual es su principal atractivo.

- Financiación: la parte a financiar del proyecto suele contar con condiciones financieras muy favorables, superando las del pool bancario tradicional y la financiación que ofrece el estado a través de fondos ICO (por ejemplo).

- Reconocimiento: a las empresas que financian sus proyectos de I+D+i con fondos públicos se les concede distintivos que permiten ostentar esta diferenciación respecto a su competencia.

- Incentivos fiscales adicionales: este tipo de financiación a veces suele incluir un Informe motivado vinculante (IMV). Como su nombre indica, el IMV vincula y da protección jurídica/ fiscal para beneficiarse de deducciones fiscales, que en España pueden llegar al 59%.

Los principales escollos de este tipo de financiación son:

- La incertidumbre inicial respecto a la concesión de los fondos en el tiempo, así como la dilación en la propia concesión. Por lo que se requiere de una estrategia de cashflow específica.

- El tiempo de preparación del expediente y su seguimiento justificativo.

- La competitividad y bajo presupuesto de algunas de las Líneas de financiación más interesantes

Financiación Bancaria:

La financiación bancaria es la opción más empleada por las empresas para mejorar su cashflow cuando realizan fuertes inversiones en innovación. A través de préstamos y líneas de crédito específicas, las empresas pueden obtener capital de forma sencilla sin acudir a fondos públicos.

El principal beneficio de la financiación bancaria está en la simplicidad de su tramitación y en el tiempo de respuesta, que suele ser bastante rápido.

Por contra, los inconvenientes son:

- No todas las empresas tienen acceso a está financiación sin estar sujetos a otras garantías adicionales. Suele ser común condicionar esta financiación con garantías personales y societarias como avales bancarios, seguros y otros productos vinculados, que incrementan el coste de este tipo de operaciones.

- Las condiciones de financiación siempre son mucho menos laxas que los créditos que ofrece el Estado y, obviamente, no es posible conseguir fondo perdido.

Comparación y Conclusión:

Ambos enfoques tienen sus ventajas y desventajas, y la elección entre financiación pública y financiación bancaria dependerá de diversos factores, incluyendo el tipo de proyecto, su presupuesto, la madurez de la empresa y la visión a largo plazo.

Obviamente algunas empresas pueden optar por una combinación de ambas fuentes de financiación, aprovechando los beneficios de cada una. Este sería el caso idóneo.

En resumen, los altos costes asociados a la financiación bancaria se balancean con un rápido ingreso en caja. Por el contrario, el fondo perdido y las bajas condiciones financieras que ofrecen los fondos públicos tienen como contrapartida un ingreso tardío en caja.

Es importante pues:

- Realizar estrategias de financiación mixtas; que permitan mayor estabilidad de tesorería.

- Planificar con mucha antelación la tramitación de las ayudas públicas para reducir al máximo el tiempo de concesión versus el inicio de ejecución de proyecto.

- Conocer muy bien las ayudas públicas para aumentar las posibilidades de su concesión.

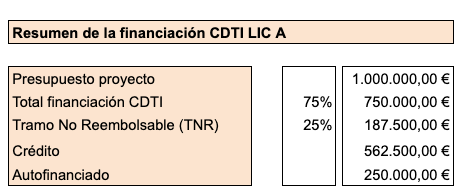

Ejemplo 1: Financiación pública de la I+D a través de la línea CDTI PID:

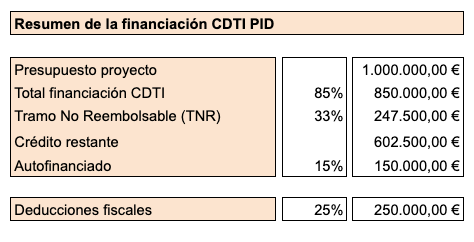

En el ejemplo que podemos ver a continuación, mostramos una financiación utilizando como referencia en ayudas públicas la línea CDTI PID. Estas líneas conceden financiación pública en formato crédito de hasta un 85% del presupuesto del proyecto, y de ese crédito, hasta un 33% no reembolsable (fondo perdido).

*El fondo perdido o Tramo No Reembolsable se calcula usando como máximo un 75% del total de financiación recibida, multiplicado por un 33% (caso máximo)según normativa actual de CDTI.

En el cuadro siguiente mostramos la comparativa de financiación de la I+D a través de de financiación pública (ICO), financiación privada (entidad bancaria) y financiación pública específica (CDTI PID):

*Las condiciones de la tabla se han tenido en cuenta a día 10 de Abril del 2024.

*Las garantías adicionales que pueda exigir CDTI dependerán de la situación económica de la empresa.

Cálculo del retorno financiero y fiscal de esta inversión.

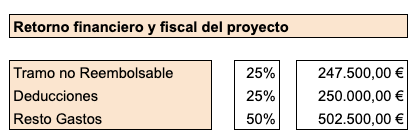

Para poder entender los beneficios finales de la financiación pública, es necesario sumar el fondo perdido que nos ofrece en este caso el CDTI PID + Deducciones fiscales por I+D+i.

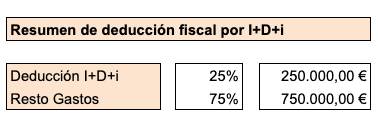

Las deducciones fiscales por I+D+i es la excepción fiscal más potente a la hora de reducir el impuesto de sociedades. La línea de financiación CDTI PID no sólo concede una financiación muy laxa, sino que además emite un informe motivado vinculante. Este informe permite a la compañía reducir su impuesto mediante el uso de las deducciones fiscales llegando a un total entre Fondo Perdido y Deducción de, como mínimo el 50% de los gastos.

*Las deducciones fluctuan entre el 25% y 42% (si no hay personal investigador). Se ha tenido en cuenta un 25% y no se ha reducido el fondo perdido en el cálculo final.

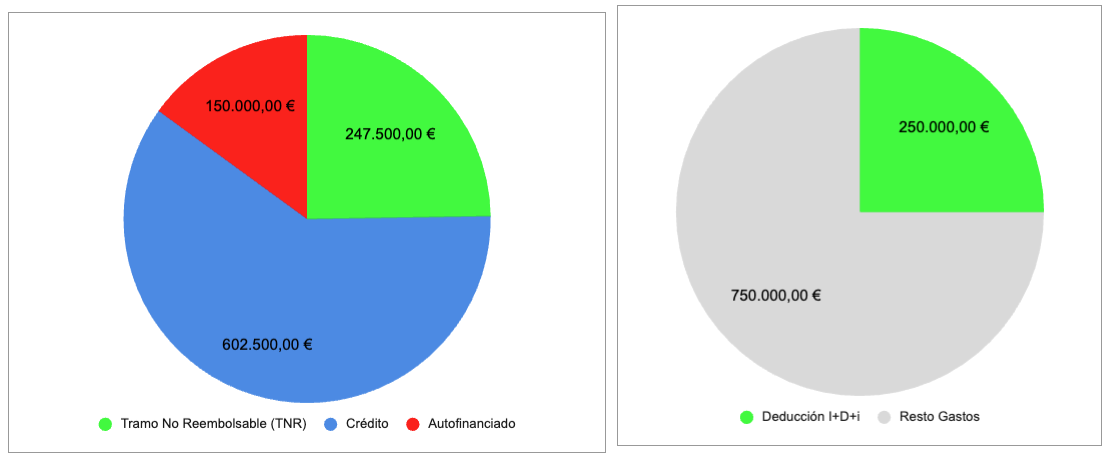

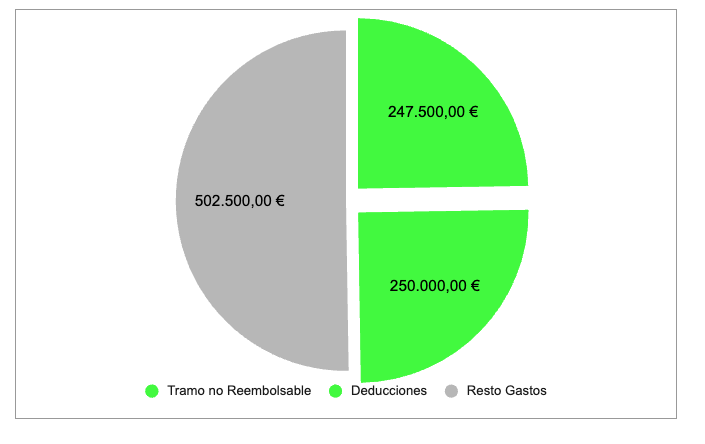

En los dos gráficos siguientes podemos ver (en verde) la intensidad de la ayuda y la intensidad de la deducción fiscal (en el peor de los casos ya que puede llegar al 45%).

Sumando las dos cantidades; el fondo perdido o tramo no reembolsable de 247.500€ y las deducciones 250.000€, llegamos a un total mínimo de retorno de inversión (sin contar el crédito blando conseguido) de 497.500€.

El retorno fiscal y financiero a fondo perdido supone casi un 50% de gasto total del proyecto y hemos de recordar que el resto de gastos del proyecto están cubiertos por un crédito blando.

Ejemplo 2: Financiación de Activo Fijo Productivo con impacto de innovación tecnológica.

Por otro lado, y fuera del ámbito de las inversiones en I+D, podemos encontrar financiación pública con menos intensidad que en ejemplo anterior, pero aún muy interesantes para procesos innovadores y/o compra de maquinaria/inversión.

En este caso hablamos de las lineas de innovación de CDTI. En el presente ejemplo usaremos las líneas conocidas como Línea Directa de Expansión

Este tipo de innovación tiene cabida en la compra de maquinaria incluida en el apartado del activo no corriente cuya inversión suponga una mejora en la capacidad productiva de las empresas o en la eficiencia de los mismos. A continuación exponemos un ejemplo con un presupuesto de un millón de euros.

En el cuadro siguiente mostramos la comparativa de financiación de la I+D a través de de financiación pública (ICO), financiación privada (entidad bancaria) y financiación pública específica (CDTI Línea Directa Expansión). Plazo amortización préstamo: 10 años.

*Las condiciones de la tabla se han tenido en cuenta a día 10 de Abril del 2024.

Desde deducible.es intentamos ayudar a las pymes a conseguir el mejor mix de financiación:

- Planificando mejor sus inversiones en I+D para tramitar las ayudas con la máxima antelación posible.

- Apoyando la financiación con herramientas colaterales como las deducciones o las bonificaciones en personal investigador

- Asesorando en el uso correcto de la activación de la I+D para mejorar el balance de la compañía y mejorar así el ratio de endeudamiento de la misma para repetir la operación desde el punto 1.

No dudes en contactar con nosotros si deseas una segunda opinión sobre las posibilidades de financiación de tu innovación.

Agustín Reguera es licenciado en ADE con más de 15 años de experiencia B2B en diferentes empresas y sectores, desde el mundo financiero hasta el desarrollo de software. Gran aficionado en su tiempo libre al noble arte del Dolce Fare Niente.